3 hours ago

1

3 hours ago

1

Мнения, выраженные здесь, являются личной точкой зрения автора. Они не являются инвестиционной рекомендацией и не должны служить основанием для принятия инвестиционных решений.

Хотите больше? Подписывайтесь на автора в Instagram, LinkedIn и X

Доступ к корейской версии: Naver

Подпишитесь, чтобы быть в курсе последних событий: Calendar

Хвала Лорду Сатоши, что время и сложные проценты существуют независимо от того, кто вы есть.

Даже если вы правительство, есть только два способа платить за что-либо: использовать сбережения или долг. Для правительства сбережения равнозначны налогам. Налоги не очень популярны, а вот расходы – да. Поэтому, распределяя блага среди “плебеев” и “патрициев”, политики предпочитают выпускать долговые обязательства. Политики всегда будут отдавать предпочтение заимствованиям из будущего, чтобы переизбраться в настоящем, потому что, когда придет время платить по счетам, они уже не будут занимать свой пост.

Если все правительства, в силу мотивации своих должностных лиц, склонны предпочитать выпуск долга повышению налогов для распределения благ, то следующий вопрос заключается в том, как покупатели государственных долговых обязательств финансируют эти покупки? Они тратят свои сбережения/собственный капитал или финансируют покупки за счет заемных средств?

Ответы на эти вопросы в отношении Pax Americana очень важны для моего дальнейшего прогноза относительно создания долларовой денежной массы. Если маржинальный покупатель казначейских обязательств США финансирует свои покупки, мы можем наблюдать, кто его кредитует. Как только мы узнаем личности кредиторов, мы сможем определить, создают ли они деньги из ничего (ex nihilo) или используют для кредитования собственный капитал. Если после ответов на все вопросы мы обнаружим, что финансист казначейства создает деньги для кредитования, то мы можем сделать следующий логический скачок.

Государственный долг увеличивает денежную массу.

И если это утверждение верно, то мы оцениваем максимальный объем кредита, который может выдать финансист, предполагая, что такой максимум существует.

Причина, по которой эти вопросы важны, заключается в том, что я буду утверждать, что если государственные заимствования продолжатся в соответствии с прогнозами банков, «слишком больших, чтобы обанкротиться» (Too Big to Fail, TBTF), Министерства финансов США и Управления Конгресса США по бюджету (Congressional Budget Office, CBO), то баланс ФРС также будет расти. Если баланс ФРС растет, это положительно сказывается на долларовой ликвидности и, в конечном счете, толкает вверх цену Биткоина и других криптовалют.

Давайте последовательно рассмотрим эти вопросы и оценим эту логическую головоломку.

Время вопросов

Снизит ли президент США Трамп налоги для финансирования дефицита?

Нет. Он и «Красная команда» (Республиканцы) недавно продлили налоговые льготы 2017 года.

Занимает ли Министерство финансов деньги для финансирования федерального дефицита и будет ли оно продолжать это делать в будущем?

Да.

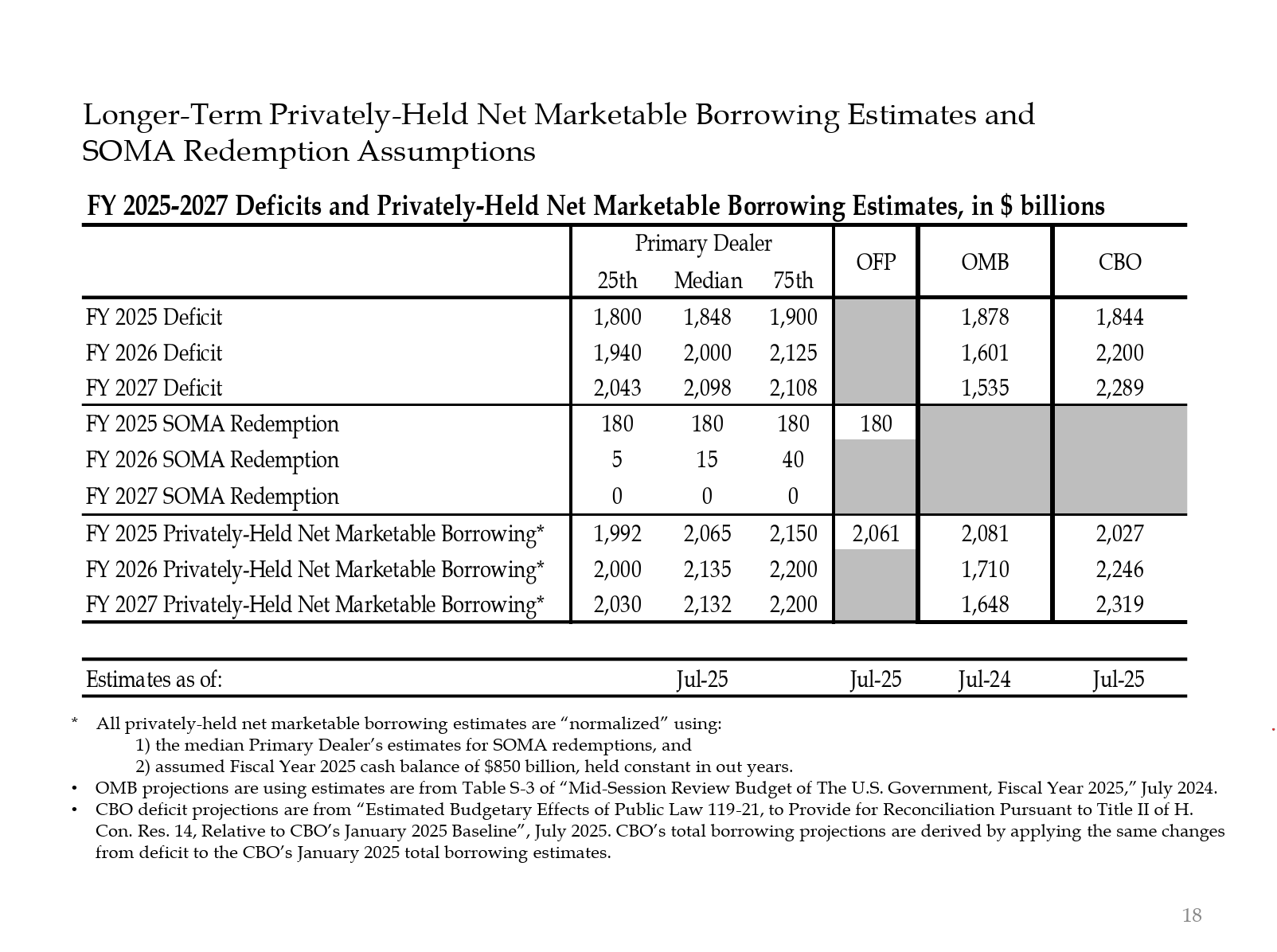

Вот оценки от банкиров TBTF и нескольких правительственных учреждений США. Как вы можете видеть, оценки составляют ~$2 трлн дефицита, финансируемого за счет ~$2 трлн заимствований.

Учитывая, что ответ на первые два вопроса «Да», то:

Ежегодный федеральный дефицит = Ежегодный объем выпуска казначейских обязательств

Давайте рассмотрим основных покупателей казначейских облигаций и то, как они финансируют свои покупки.

Основные покупатели долга

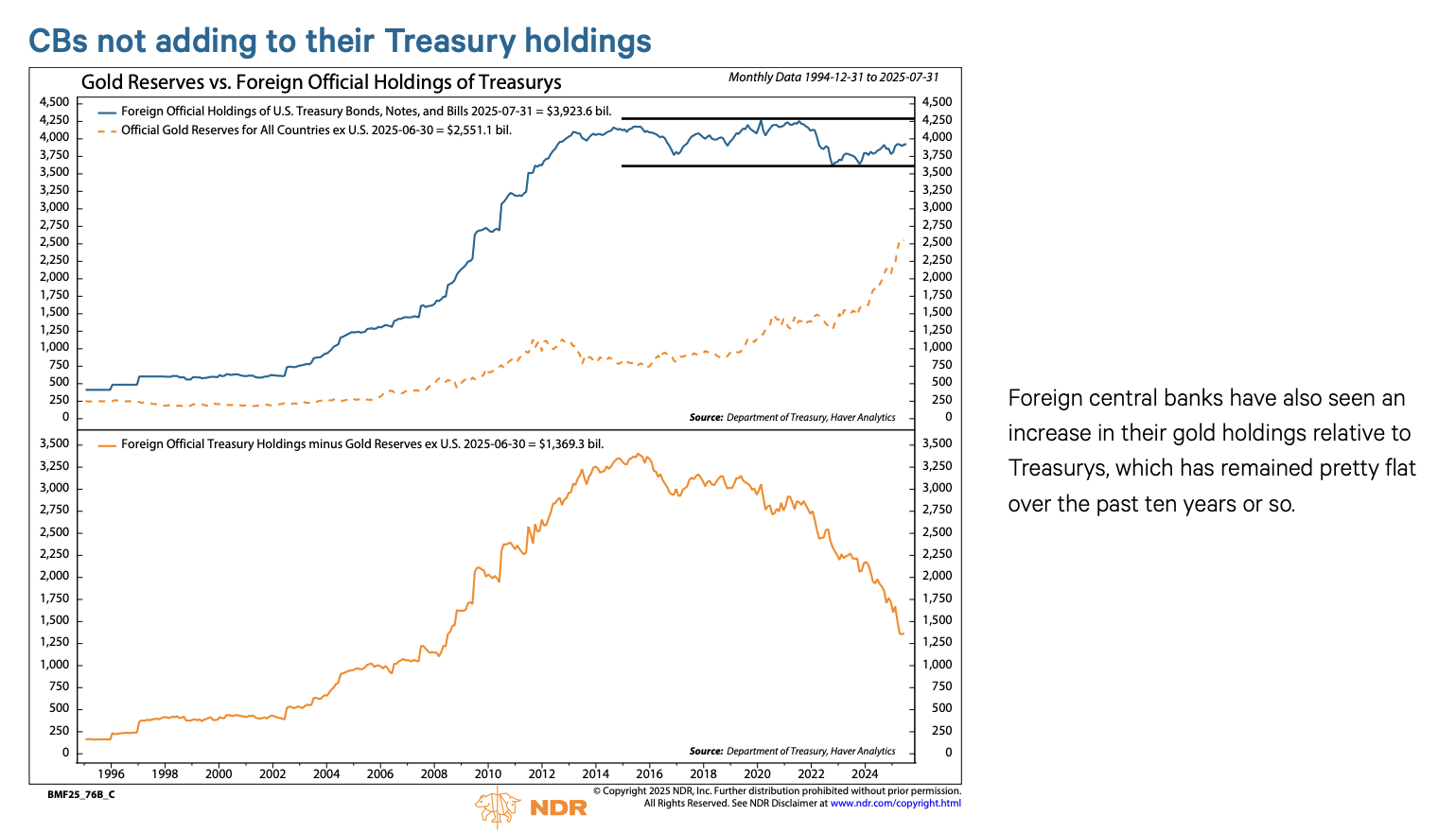

Иностранные центральные банки

Если Pax Americana готова украсть деньги России, которая является ядерной державой и крупнейшим экспортером сырьевых товаров в мире, то ни один иностранный владелец казначейских облигаций не находится в безопасности. Осознавая риск экспроприации, управляющие резервами иностранных центральных банков предпочитают покупать золото, а не казначейские облигации. Поэтому золото начало демонстрировать значительный рост после проведения специальной военной операции России в феврале 2022 года.

Частный сектор США

По данным Бюро трудовой статистики США, уровень личных сбережений в 2024 году составил 4,6%. В том же году дефицит федерального бюджета США составил 6% ВВП. Учитывая, что дефицит превышает уровень сбережений, частный сектор не может быть маржинальным покупателем казначейских облигаций.

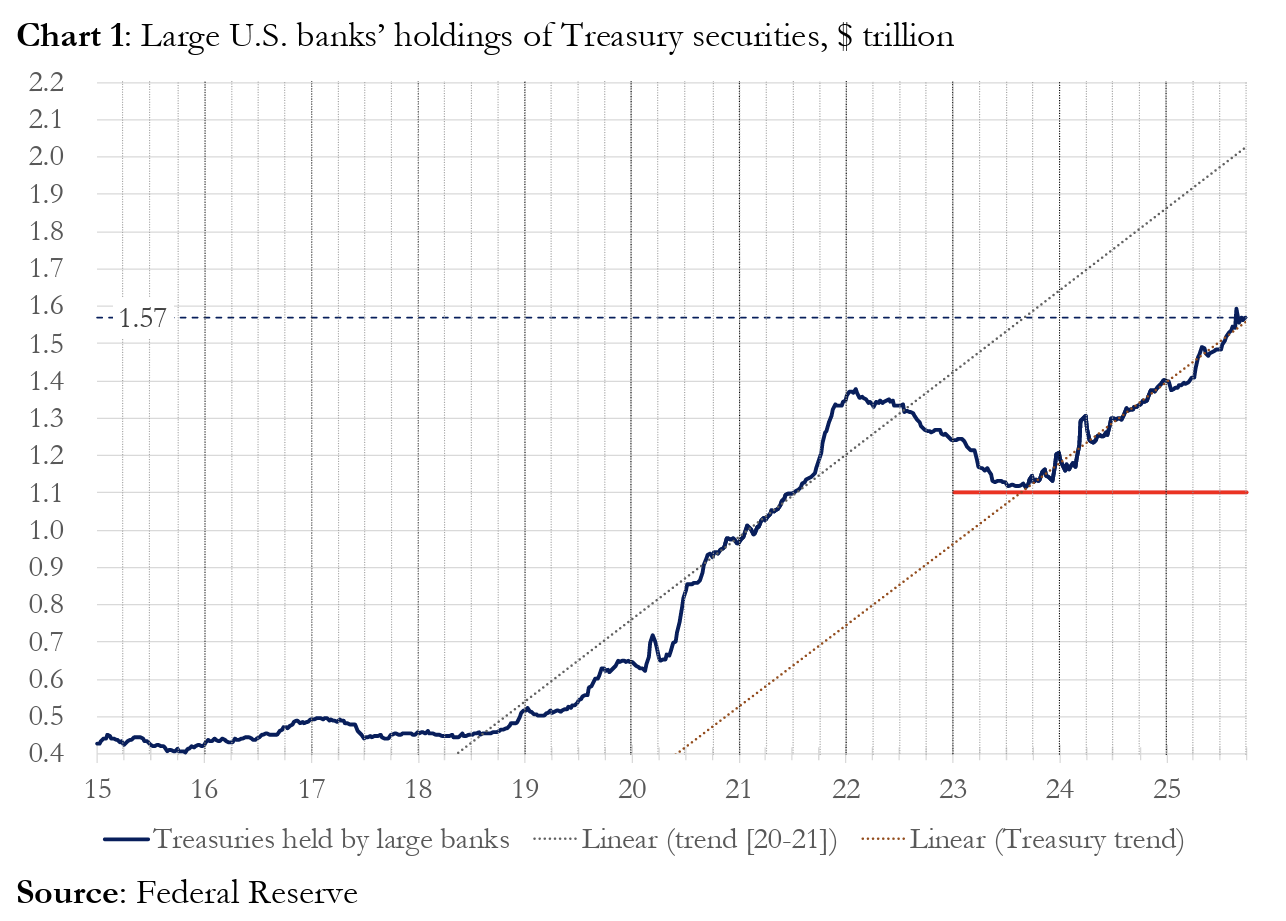

Коммерческие банки

Покупают ли четыре крупнейших системообразующих коммерческих банка большие объемы казначейских облигаций? Нет.

Как вы можете видеть, четыре крупных системообразующих банка в 2025 финансовом году купили казначейских облигаций на сумму ~$300 млрд. В том же финансовом году казначейство выпустило облигаций на $1,992 млрд. Хотя эта группа, безусловно, является важным покупателем казначейских облигаций, она не является маржинальным покупателем последней инстанции.

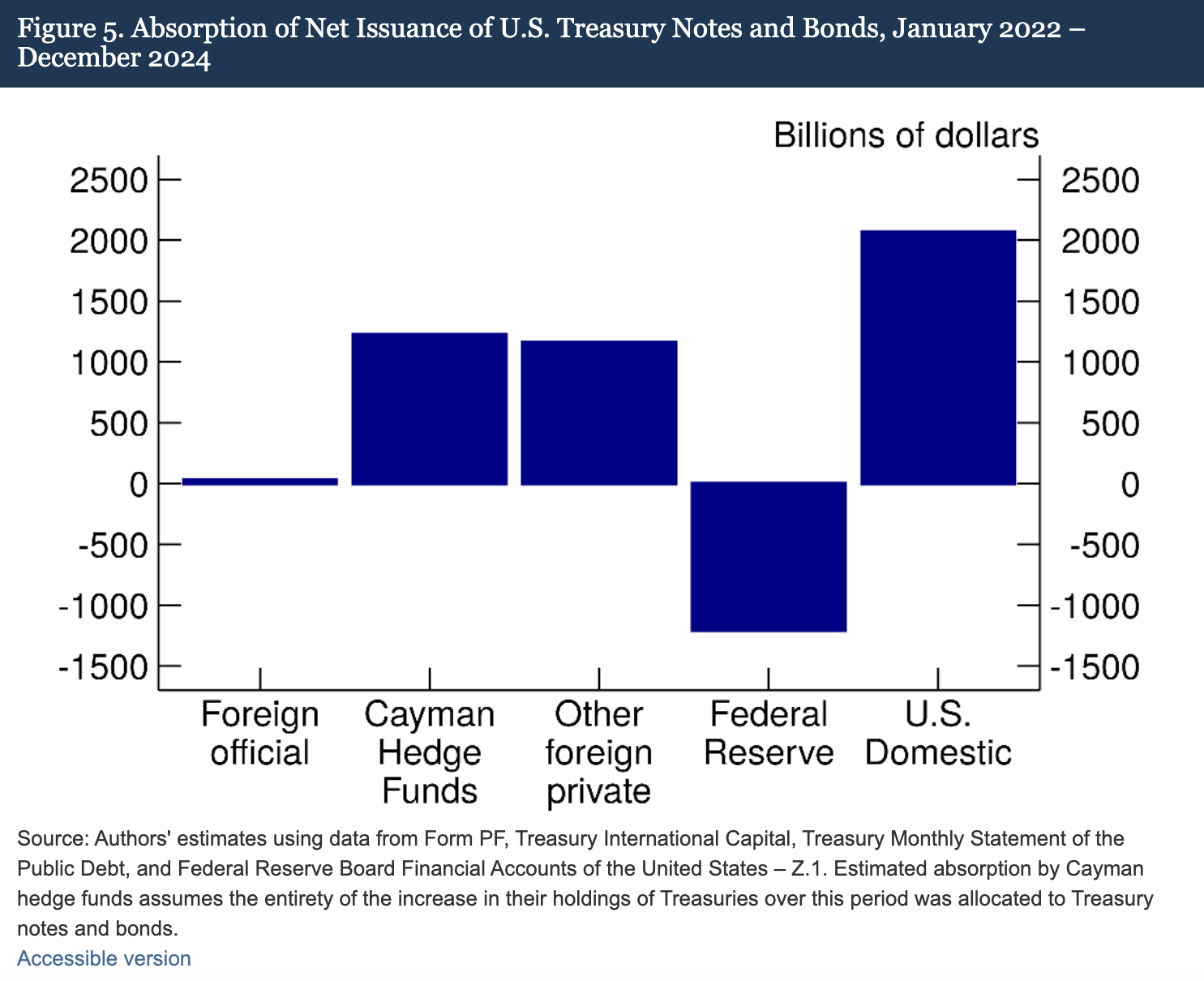

Хедж-фонды, специализирующиеся на арбитраже относительной стоимости (Relative Value, RV)

RV-фонды являются маржинальными покупателями казначейских облигаций, что признает ФРС в недавней статье.

Наши выводы предполагают, что хедж-фонды Каймановых островов все чаще становятся маржинальными (или предельными) иностранными покупателями казначейских нот и облигаций США. Как показано на Рисунке 5, в период с января 2022 года по декабрь 2024 года, в то время как Федеральная резервная система сокращала размер своего баланса, позволяя казначейским бумагам с наступающим сроком погашения «скатываться» (или выбывать) из ее портфеля, хедж-фонды Каймановых островов приобрели, в чистом выражении (on net), казначейских ценных бумаг на 1,2 триллиона долларов. При предположении, что эти покупки полностью состоят из казначейских нот и облигаций, они поглотили 37% чистой эмиссии нот и облигаций, почти такой же объем, как и все остальные иностранные инвесторы вместе взятые.

Торговая стратегия

Торговая стратегия

Покупка казначейской долговой ценной бумаги

Vs

Продажа соответствующего фьючерсного контракта

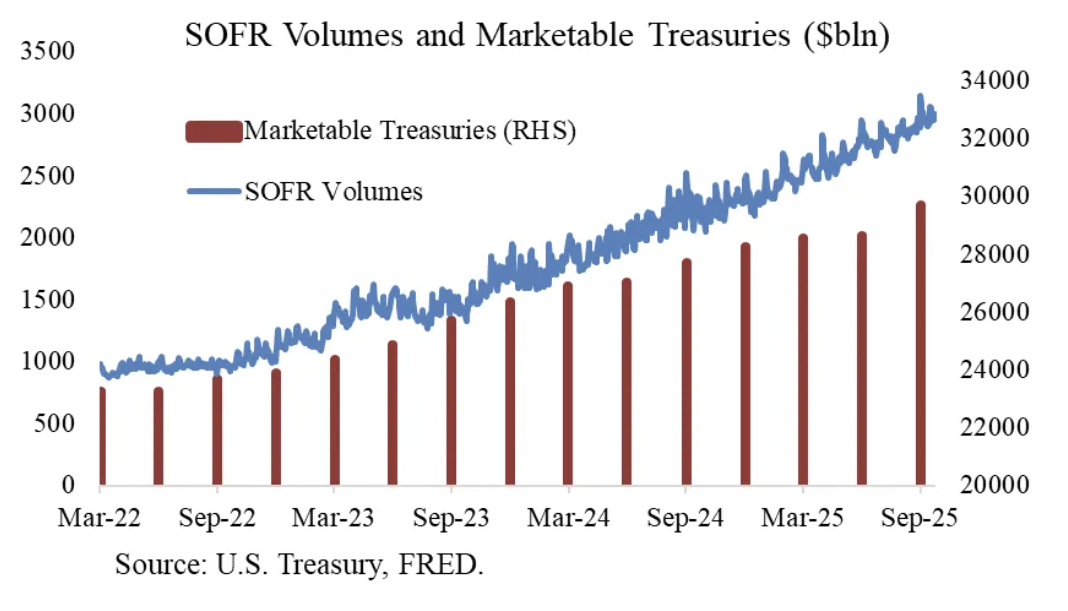

Спасибо Джозефу Вангу за этот график. Объемы SOFR (Secured Overnight Funding Rate, Ставка обеспеченного овернайт-финансирования) являются прокси-показателем для оценки размера участия RV-фондов в рынках казначейских облигаций. Как вы можете видеть, рост долговой нагрузки соответствует росту объемов SOFR. Это показывает, что RV-фонды являются маржинальными покупателями казначейских облигаций.

RV-фонды проводят эту сделку, чтобы заработать на разнице между двумя инструментами. Поскольку спред ничтожно мал (он измеряется в базисных пунктах; 1 б.п. = 0,01%), единственным способом заработать реальные деньги является финансирование покупки казначейской ценной бумаги. Это подводит нас к самой важной части этого эссе, чтобы понять, что ФРС будет делать дальше. Как RV-фонды финансируют свои покупки казначейских облигаций?

RV-фонды заключают соглашение об обратном выкупе (РЕПО), чтобы профинансировать покупку казначейских облигаций. В рамках бесшовной транзакции RV-фонд передает в залог купленную им казначейскую ценную бумагу, чтобы занять наличные на одну ночь; эти заемные наличные затем используются для расчета по покупке казначейской облигации. Если денежных средств много, ставка РЕПО будет торговаться на уровне или чуть ниже Верхней границы ставки по федеральным фондам (Upper Fed Funds). Почему?

Давайте вернемся к тому, как ФРС манипулирует краткосрочными процентными ставками. У ФРС есть две директивные ставки: Верхняя и Нижняя границы ставки по федеральным фондам; в настоящее время они равны 4,00% и 3,75% соответственно. Чтобы заставить эффективную краткосрочную ставку (SOFR, или Ставка обеспеченного овернайт-финансирования) находиться в этом диапазоне, ФРС использует несколько грубых инструментов. Я кратко рассмотрю их, упорядочив от самой низкой к самой высокой процентной ставке.

Механизм обратного РЕПО (Reverse Repo Facility, RRP)

- Кто может участвовать: Фонды денежного рынка (Money Market Funds, MMF) и коммерческие банки

- Цель: Денежные средства, размещенные здесь на ночь, приносят процентный доход, выплачиваемый ФРС.

- Ставка: Нижняя граница ставки по федеральным фондам

Проценты на остатки резервов (Interest on Reserve Balances, IORB)

- Кто может участвовать: Коммерческие банки

- Цель: Банки получают проценты на свои избыточные резервы, размещенные в ФРС.

- Ставка: Между Нижней и Верхней границами ставки по федеральным фондам

Постоянный механизм РЕПО (Standing Repo Facility, SRF)

- Кто может участвовать: Коммерческие банки и другие финансовые учреждения

- Цель: Когда на рынке нехватка денежных средств, это позволяет финансовым учреждениям предоставить в залог приемлемые ценные бумаги (в основном казначейские) и получить денежные средства от ФРС.

- Фактически: ФРС печатает деньги и обменивает их на заложенную ценную бумагу.

- Ставка: Верхняя граница ставки по федеральным фондам

Сводя все воедино, мы получаем следующее соотношение:

Нижняя граница ФФ = RRP < IORB < SRF = Верхняя граница ФФ

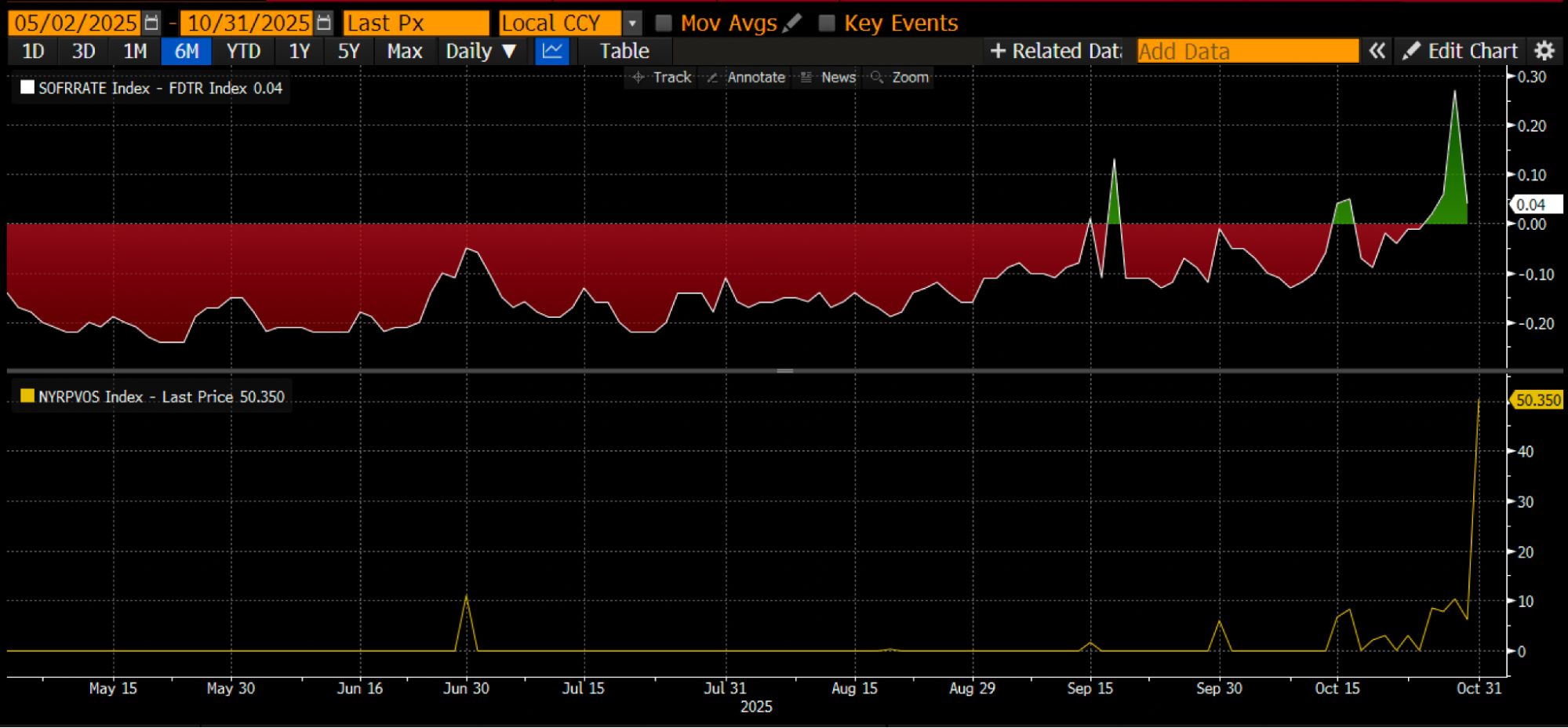

Это полезный график реальных значений для визуализации соотношения между этими ключевыми ставками денежного рынка США. Вверху оранжевая (SRF) и зеленая (Верхняя граница ФФ) линии равны. Чуть ниже – красная линия (IORB). Фиолетовая линия (SOFR) колеблется между верхней и нижней границами. Желтая (Нижняя граница ФФ) и белая (RRP) линии равны.

SOFR представляет собой средневзвешенную ставку по нескольким типам сделок РЕПО. В отличие от Лондонской межбанковской ставки предложения (LIBOR), которая основывалась на данных, предоставляемых банками, SOFR основана на фактических рыночных сделках. Это ставка, на которую ориентируется ФРС. Если SOFR торгуется выше Верхней границы ставки по федеральным фондам, это означает нехватку денежных средств, и это проблема.

Потому что, как только возникает нехватка денежных средств, SOFR взлетает, и финансовая система прекращает работу. Это связано с тем, что маржинальные покупатели и поставщики ликвидности используют кредитное плечо. Если они не могут предсказуемо рефинансировать свои обязательства по ставке федеральных фондов, они сначала понесут огромные убытки, а затем прекратят предоставлять ликвидность системе. Опасение заключается в том, что никто не будет участвовать в рынке казначейских облигаций, потому что не сможет получить дешевое кредитное плечо.

Что заставляет SOFR торговаться выше Верхней границы ставки по федеральным фондам? Чтобы ответить на этот вопрос, мы сначала должны спросить, кто является маржинальным поставщиком денежных средств на рынке РЕПО? MMF и коммерческие банки поставляют денежные средства на рынок РЕПО. Давайте разберемся, зачем им это нужно, если считать, что их главная цель – максимизация прибыли.

Цель MMF – принимать на себя как можно меньший кредитный риск и зарабатывать на краткосрочной процентной ставке. Это означает, что MMF в основном получают доход, размещая деньги в RRP, предоставляя наличные на рынке РЕПО и покупая казначейские векселя (T-bills). Во всех трех случаях они принимают на себя кредитный риск ФРС или Казначейства США, который по сути является безрисковым, поскольку правительство всегда может напечатать деньги для обслуживания своих долгов.

До опустошения RRP миллиарды или триллионы долларов, находившиеся там, снабжали рынок РЕПО наличными. Это потому, что RRP < SOFR, поэтому максимизирующий прибыль MMF заберет наличные из RRP и предоставит их в долг на рынке РЕПО. Но сейчас баланс RRP равен нулю, потому что ставка по казначейским векселям (T-bill) настолько привлекательна; MMF максимизируют прибыль, кредитуя правительство США.

Когда MMF вышли из игры, коммерческие банки должны были заполнить пробел. Они с готовностью будут предоставлять резервы на рынок РЕПО, потому что IORB < SOFR. Ограничивающим фактором того, насколько банки готовы поставлять наличные по «разумным» уровням, то есть SOFR <= Верхняя граница ФФ, зависит от того, насколько достаточны их резервы. Существуют различные нормативные требования, которые заставляют банки держать определенный объем резервов; как только возможности баланса сокращаются, они вынуждены взимать все более высокие ставки за предоставление наличных на рынки РЕПО.

Банки потеряли триллионы резервов с тех пор, как ФРС начала количественное ужесточение (Quantitative Tightening, QT) в начале 2022 года.

Оба маржинальных поставщика денежных средств, MMF и банки, с 2022 года обладают меньшим объемом денежных средств для снабжения рынка РEПО. В определенный момент ни один из них не захотел или не смог предоставить наличные на рынке РЕПО по ставке, равной или ниже Верхней границы ФФ.

Одновременно с падением предложения денежных средств, которые могли бы снабжать рынок РЕПО по разумной ставке, вырос спрос на эти средства. Спрос вырос, потому что бывший президент США Байден, а теперь и Трамп, продолжали тратить огромные суммы денег, что требовало все большего выпуска казначейских долговых обязательств. Маржинальный покупатель этого долга, RV-фонды, должен финансировать эти покупки на рынке РЕПО. Если они не могут предсказуемо получать средства ежедневно по ставке, равной или немного ниже Верхней границы ФФ, они не будут покупать казначейские облигации, и правительство США не сможет финансировать себя по доступной ставке. (Для более глубокого обсуждения этого вопроса, пожалуйста, прочтите мое эссе «Ski Cut».

Поскольку подобная ситуация произошла в 2019 году, ФРС создала SRF. ФРС может поставлять бесконечный объем денежных средств, используя свой печатный станок, через SRF, пока предоставляется приемлемая форма обеспечения. Таким образом, RV-фонды могут быть уверены, что независимо от того, насколько ограничены денежные средства, они всегда могут профинансировать себя, в худшем случае, по Верхней границе ставки по федеральным фондам.

Если балансы SRF выше нуля, то мы знаем, что ФРС оплачивает «чеки» политиков, используя напечатанные деньги.

Объем выпущенного казначейского долга = Увеличение предложения долларов

На верхнем графике показана разница (ставка SOFR минус верхняя граница ставки по федеральным фондам). Когда эта разница близка к нулю или становится положительной, на рынке наблюдается дефицит ликвидности. В такие периоды происходит значительное использование механизма SRF (нижний график, в млрд долларов США). Использование SRF позволяет заемщикам не платить более высокую и менее подверженную манипуляциям ставку SOFR.

Скрытое QE

Есть два способа, которыми ФРС может обеспечить наличие достаточного количества денежных средств в системе для облегчения сделок РЕПО, необходимых RV-фондам для покупки казначейских облигаций.

- Первый – создать банковские резервы путем покупки ценных бумаг у банков. Это хрестоматийное определение количественного смягчения (Quantitative Easing, QE).

- Второй – свободно кредитовать рынок РЕПО через SRF.

Как я уже много раз говорил, QE – это «грязное слово». Даже самый финансово необразованный обыватель теперь понимает: QE = печатание денег = инфляция. Когда инфляция «кусается», средний гражданин голосует за оппозиционную партию. Учитывая, что Трамп и «Буффало Билл» Бессент хотят «разогреть» экономику, они не хотят, чтобы их винили в высокой инфляции, которую породит экономический рост, подпитываемый кредитами.

Поэтому ФРС будет делать все возможное, чтобы с невозмутимым видом заявлять, что ее комплекс мер не является QE и не разжигает огонь инфляции.

В конечном счете, это означает, что SRF является каналом, через который напечатанные деньги поступают в мировую финансовую систему, в то время как QE для создания большего количества банковских резервов не используется.

Это даст некоторое время, но в конечном итоге экспоненциальный рост выпуска казначейских обязательств приведет к многократному использованию SRF. Помните, что «Буффало Биллу» Бессенту нужно не только выпускать облигации на $2 трлн ежегодно для финансирования правительства, но он также должен выпускать еще триллионы для рефинансирования созревающего долга.

Скрытое QE начнется в ближайшее время. Я не знаю, когда оно начнется. Но если текущие условия на денежном рынке сохранятся, а гора казначейского долга будет расти экспоненциально, баланс SRF должен расти как кредитора последней инстанции. По мере роста балансов SRF будет расширяться и количество фиатных долларов в мире. Это явление вновь разожжет бычий рынок Биткоина.

В период до начала скрытого QE необходимо беречь капитал. Ожидайте нестабильный («рваный») рынок, особенно до тех пор, пока не закончится приостановка работы правительства США.

Казначейство через свои долговые аукционы занимает деньги (что негативно для долларовой ликвидности), но не тратит их (что позитивно для долларовой ликвидности). Общий счет Казначейства (Treasury General Account) превышает целевой уровень в 850 млрд долларов примерно на 150 млрд долларов, и эта дополнительная ликвидность не будет выпущена на рынки до возобновления работы правительства. Этот отток ликвидности является одной из причин текущей слабости на крипторынках.

Учитывая, что приближается годовщина четырехлетнего цикла исторического максимума Биткоина 2021 года, многие ошибочно примут этот период рыночной слабости и апатии за вершину и сбросят свои накопления. Это если предположить, что они не понесли убытки во время коллапса альткоинов несколько недель назад.

Этот сегмент рынка погряз в непонятной терминологии, но стоит свести весь этот жаргон к простым понятиям «создание денег» («включение печатного станка») или «уничтожение денег» («изъятие ликвидности»), как сразу становится ясно, как действовать.

Хотите больше? Подписывайтесь на автора в Instagram, LinkedIn и X

Доступ к корейской версии: Naver

Подпишитесь, чтобы быть в курсе последних событий: Calendar

English (US) ·

English (US) ·