5 hours ago

4

5 hours ago

4

TL;DR (Краткое содержание):

Рынки ставок финансирования в криптовалютах эволюционируют благодаря взрывному росту децентрализованных деривативных платформ, таких как Hyperliquid, и появлению возможности торговли ставками финансирования от Pendle. Поведение рынка ставок финансирования можно объяснить двумя основными факторами, которые создают предсказуемые возможности для торговли:

- Якорь Формулы (Структурный минимум): Формула бессрочного свопа (perpetual swap) имеет встроенный процентный компонент, который заставляет ставки концентрироваться вокруг значения 0.01% (положительное смещение). Данные показывают, что в 3-м квартале 2025 года ставки финансирования были положительными более 92% времени.

- Действие для трейдера: Не стоит делать ставку на устойчивые отрицательные ставки. Формула активно работает на то, чтобы подтолкнуть их в положительную зону.

- Арбитражный Капитал (Потолок): Миллиарды долларов институционального капитала, включая таких игроков, как Ethena, мгновенно открывают короткие позиции по контрактам с высокой премией при резком росте ставок.

- Действие для трейдера: Не ожидайте, что высокие ставки будут держаться долго. Всплески краткосрочны, так как арбитраж быстро возвращает премию и ставку к базовому уровню 0.01%.

BitMEX продемонстрировала наиболее стабильные ставки финансирования по сравнению с Binance и Hyperliquid, чаще других достигая «якорного» значения 0.01%. С точки зрения волатильности, ETH показал себя как актив с «более высокой бетой» по сравнению с BTC.

Чтобы преуспеть в торговле ставками финансирования, необходимо овладеть структурой рынка, а не его настроениями.

Введение

Девять лет назад BitMEX изобрела бессрочный своп, который коренным образом изменил способы торговли криптовалютами. В нашем предыдущем отчете о деривативах за 2-й квартал, «Эволюция Ставок Финансирования: Анализ Ставки Финансирования по XBTUSD на BitMEX за 9 лет», мы подробно описали его путь от волатильного, спекулятивного инструмента до зрелого, стабильного рынка.

Теперь мы наблюдаем следующий этап этой эволюции: появление специализированного рынка торговли ставками финансирования. Торговля ставками финансирования позволяет трейдерам отойти от спекуляций на цене и торговать непосредственно базовыми механиками самого рынка.

Но что движет этими механиками? В этом отчете мы глубоко погружаемся в динамику рынка бессрочных свопов и формулу ставки финансирования, чтобы раскрыть ключевые идеи для криптотрейдеров. Наши выводы указывают на два мощных фактора, влияющих на ставку финансирования: гравитационное притяжение «якоря» формулы ставки финансирования на уровне 0.01% за 8 часов и огромный вес институционального арбитражного капитала, который обеспечивает его соблюдение.

В данном отчете мы рассмотрим эти выводы, подкрепленные данными за 3-й квартал 2025 года, и изложим ключевые рекомендации для трейдеров, основанные на этом структурном понимании.

Обзор Девятилетней Эволюции Ставок Финансирования

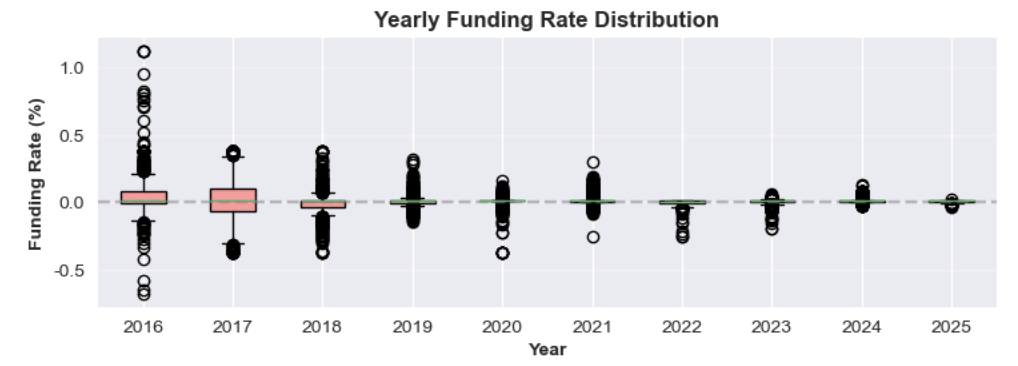

Как мы уже рассматривали в нашем предыдущем отчете, рынок ставок финансирования для основных токенов, таких как Bitcoin, достиг зрелости. В первые дни существования бессрочных свопов ставки финансирования Bitcoin часто превышали 0.2% за 8 часов во время бычьих рынков, что в годовом исчислении составляло более 200%.

Рисунок 1: Годовое распределение ставки финансирования с 2016 по 2025 год

Рисунок 1: Годовое распределение ставки финансирования с 2016 по 2025 год

С годами, по мере углубления рынка и притока институционального капитала, эта волатильность снизилась. Цикл 2024–2025 годов установил новую норму: средняя ставка финансирования теперь стабильно колеблется около базового уровня 0.01% за 8 часов. Это происходит, когда премия бессрочного контракта минимальна, в результате чего ставка по умолчанию сводится к своему компоненту процентной ставки — признак систематически эффективного финансового рынка.

Анализ Структуры Ставки Финансирования

Почему рынок ставок финансирования так кардинально изменился? Это явление можно объяснить двумя ключевыми факторами:

- Формула ставки финансирования предписывает, что когда цены бессрочных контрактов не сильно отклоняются от спотовой цены, ставки по умолчанию устанавливаются на уровне базовой процентной ставки 0.01% за 8 часов.

- Значительный объем капитала используется для базисного трейдинга (basis trading) с целью получения высоких ставок финансирования.

Давайте рассмотрим эти концепции более подробно.

Фактор 1: Якорь Формулы (Скрытое Положительное Смещение)

Ставки финансирования для бессрочных контрактов предназначены для поддержания цены контракта в соответствии со спотовой ценой базового актива. На BitMEX и некоторых других площадках они рассчитываются каждые восемь часов по формуле, которая объединяет два основных компонента: Индекс Премии и Процентную Ставку, сбалансированные с помощью ограничивающего механизма.

Общая формула для ставок финансирования на таких биржах, как BitMEX, Binance и Hyperliquid, выглядит следующим образом:

F = P + Clamp(I−P,−0.05%,0.05%)Ниже приведена расшифровка каждой части формулы.

- Ставка финансирования (F): Периодические платежи, которыми обмениваются держатели длинных и коротких позиций по контракту бессрочного свопа.

- Средний индекс премии (P): Измеряет рыночные настроения, отслеживая разницу между ценой бессрочного контракта и спотовой ценой. Рассчитывается как среднее значение за период финансирования.

- Если P положительный, контракт торгуется с премией (выше спотовой цены). Лонг-позиции платят шорт-позициям.

- Если P отрицательный, контракт торгуется с дисконтом (ниже спотовой цены). Шорт-позиции платят лонгам.

- Interest Rate (I): A fixed rate, usually set at 0.01% for an 8-hour period (or 10.95% annually). 0.01%/ was an arbitrary number first used by BitMEX in order to incentivise arbitrage traders to provide liquidity.

- Процентная ставка (I): Фиксированная ставка, обычно установленная на уровне 0.01% за 8-часовой период (или 10.95% годовых). Значение 0.01% было произвольно выбрано BitMEX для стимулирования арбитражных трейдеров к предоставлению ликвидности.

- Функция Clamp Clamp(x, min, max) :Буферный механизм, гарантирующий, что разница между Процентной ставкой и Индексом премии не станет слишком экстремальной. Разница ограничивается максимумом +0.05% и минимумом -0.05%, что предотвращает слишком резкие колебания ставки финансирования.

Сценарий 1: Небольшая Премия/Дисконт, Ставка Финансирования = 0.01%/8-часов

Ключевой особенностью формулы является ее способность стабилизировать ставку финансирования на базовом уровне Процентной ставки (0.01%), когда рынок относительно спокоен.

Золотое правило: Ставка финансирования (F) будет равна ровно 0.01%, пока Средний индекс премии (P) остается в диапазоне от -0.04% до +0.06%.

Внутри этого диапазона функция clamp идеально компенсирует премию или дисконт, возвращая ставку финансирования к значению Процентной ставки.

Пример A: Небольшая премия

Теперь допустим, Средний индекс премии (P) составляет -0.03%.

- Рассчитываем разницу: I−P=0.01%−0.02%=−0.01%

- Применяем функцию clamp: Поскольку -0.01% находится в диапазоне [-0.05%, +0.05%], ограниченное значение (clamped value) равно -0.01%.

- Рассчитываем итоговую ставку: F=P+(clamped value)=0.02%+(−0.01%)=0.01%

Пример B: Небольшой дисконт

Теперь допустим, Средний индекс премии (P) составляет -0.03%.

- Рассчитываем разницу: I−P=0.01%−(−0.03%)=0.04%

- Применяем функцию clamp: Поскольку 0.04% находится в диапазоне [-0.05%, +0.05%], ограниченное значение (clamped value) равно 0.04%.

- Рассчитываем итоговую ставку: F=P+(clamped value)=−0.03%+0.04%=0.01%

Оба примера показывают, что независимо от того, находится ли Средний индекс премии (P) немного выше или ниже, итоговая ставка всегда составляет 0.01%.

Сценарий 2: Положительное Смещение (Финансирование Положительно при Дисконте)

Важнейшим аспектом конструкции многих бессрочных контрактов является их внутреннее положительное смещение. Это означает, что лонг-позиции часто все равно платят шорт-позиции небольшую сумму, даже когда контракт торгуется с небольшим дисконтом. Это происходит потому, что фиксированная положительная Процентная ставка действует как «пол».

Это объясняет, почему ставка финансирования часто является небольшим положительным числом (например, 0.005%) вместо отрицательного.

Пример: Дисконт по бессрочным контрактам с положительной ставкой финансирования

Допустим, что рынок – медвежий, и Средний индекс премии (P) падает до -0.045%.

- Рассчитываем разницу: I−P=0.01%−(−0.045%)=0.055%

- Применяем функцию clamp: Разница, 0.055%, выходит за верхний предел clamp. Поэтому clamp принудительно снижает значение до своего максимума 0.05%.

- Рассчитываем итоговую ставку: F=P+(clamped value)=−0.045%+0.05%=0.005%

В этом примере ставка финансирования все еще положительна, несмотря на то, что бессрочный контракт торгуется ниже спотовой цены. Лонг-позиции все еще платят шортам, что демонстрирует структурное смещение, благоприятствующее шорт-позициям с положительным уклоном.

Сценарий 3: Когда Ставки Финансирования Становятся Нулевыми или Отрицательными

Чтобы ставка финансирования стала нейтральной или отрицательной, рыночный дисконт должен быть достаточно значительным, чтобы преодолеть положительное смещение от Процентной ставки.

- Ставка Финансирования становится 0.00%, когда Индекс премии (P) равен ровно -0.05%.

-

- I−P=0.01%−(−0.05%)=0.06%

- clamp ограничивает это значение на уровне 0.05%

- F=P+(clamped value)=−0.05%+0.05%=0.00%

- Ставка Финансирования становится отрицательной, когда Средний индекс премии (P) падает ниже -0.05%. Например, если, ставка финансирования станет отрицательной, и шорт-позиции начнут платить лонгам, чтобы стимулировать покупки и подтолкнуть цену контракта обратно к спотовой цене.

Фактор 2: Океан Арбитражного Капитала на Ставках Финансирования

Хотя формула ставки финансирования определяет правила, их соблюдение обеспечивает арбитражный капитал. Текущий открытый интерес (ОИ) по основным токенам (Bitcoin, Ethereum, Solana) исчисляется десятками миллиардов долларов на ведущих криптобиржах. Арбитражные игроки, от проприетарных торговых фирм до DeFi-протоколов, таких как Ethena, имеют миллиарды капитала, готового к развертыванию в тот момент, когда ставки финансирования становятся привлекательными. Когда цена бессрочного контракта торгуется с высокой премией, эти институты продают бессрочный контракт и покупают спотовый актив, чтобы получить высокую ставку финансирования и сжать премию.

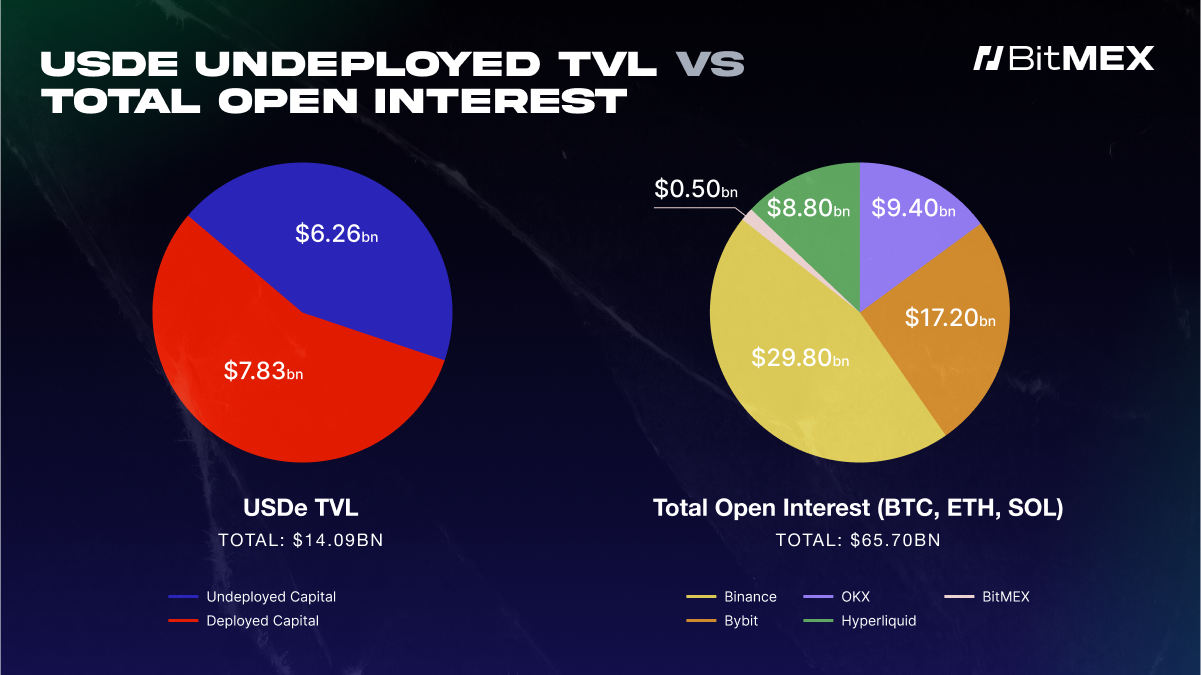

Рисунок 2: Общая заблокированная стоимость (TVL) Ethena (USDe) в сравнении с общим открытым интересом по BTC, ETH и SOL на основных криптобиржах на 25 сентября 2025 года

Рисунок 2: Общая заблокированная стоимость (TVL) Ethena (USDe) в сравнении с общим открытым интересом по BTC, ETH и SOL на основных криптобиржах на 25 сентября 2025 года

Рисунок 2 иллюстрирует, какую значительную роль играет Ethena (USDe), крупный арбитражный игрок на рынке ставок финансирования, в объяснении краткосрочности высоких ставок. Круговая диаграмма слева показывает, что у Ethena (USDe) есть $7.83 млрд капитала, готового к развертыванию. Правая диаграмма показывает общий открытый интерес на ведущих биржах (на 21 сентября 2025 года), который составляет $65.70 млрд.

При сравнении двух диаграмм становится очевидно, что один протокол, такой как Ethena, играет огромную роль – его неразвернутый капитал составляет до 12% от открытого интереса рынка. Всякий раз, когда ставки финансирования становятся привлекательными, институты развертывают свои доступные средства для получения прибыли. Эта арбитражная стратегия толкает высокие ставки финансирования обратно вниз.

Короче говоря, большой пул неразвернутого капитала действует как «потолок» для ставок финансирования, не позволяя им оставаться высокими надолго.

Теория в Действии: Обзор Ставок Финансирования за 3-й Квартал 2025 года

Чтобы проверить, верны ли вышеизложенные тезисы о «поле» и «потолке» ставок финансирования, мы проанализировали данные о ставках финансирования за 3-й квартал 2025 года на биржах BitMEX, Binance и Hyperliquid. Это подтвердило две основные теории, обсуждавшиеся в предыдущем разделе:

- Ставки финансирования остаются положительными подавляющее большинство времени, что обусловлено структурным положительным смещением в формуле расчета.

- Ставки финансирования редко поддерживаются на уровнях, значительно превышающих базовый уровень 0.01%, поскольку крупные пулы арбитражного капитала от институтов, таких как Ethena, вмешиваются для сжатия высоких премий.

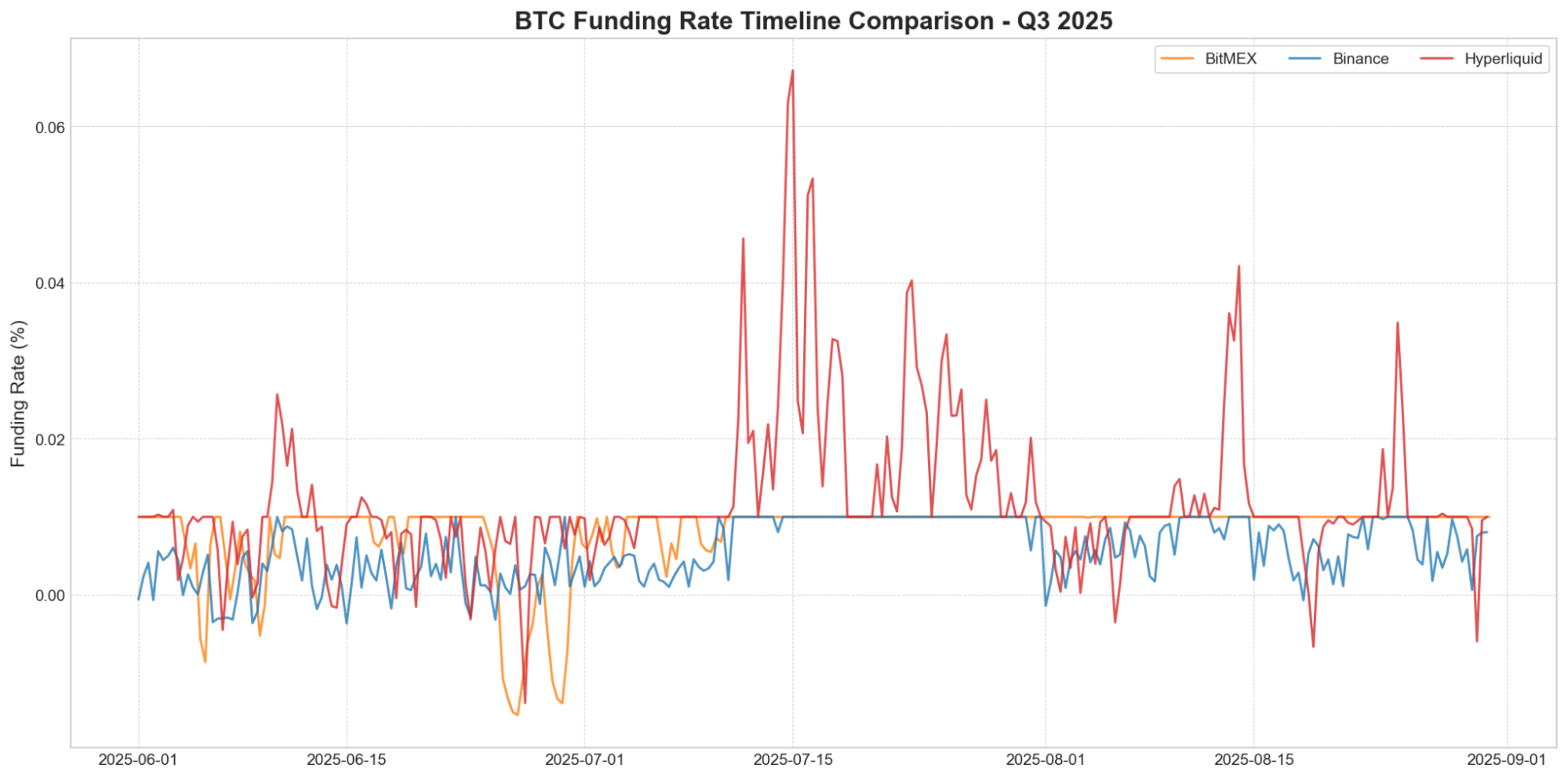

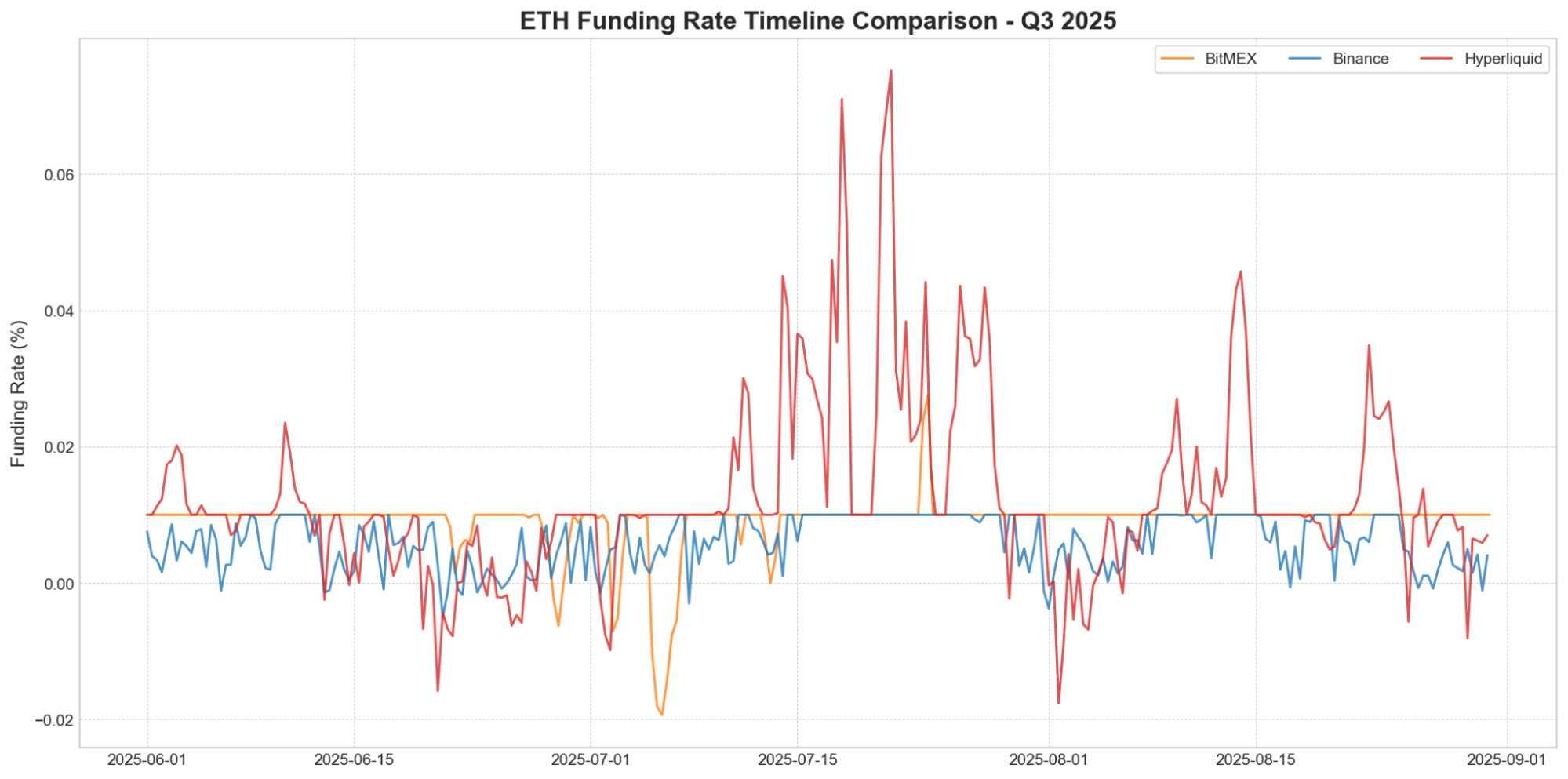

Рисунки 3 и 5 показывают историю ставок финансирования BTC и ETH в 3-м квартале 2025 года, что подтверждает два наших основных вывода. Во-первых, ставки финансирования на всех трех площадках оставались положительными на протяжении большей части квартала, что является прямым результатом структурного положительного смещения формулы. Во-вторых, это показывает, что ставки финансирования на BitMEX и Binance были тесно привязаны к базовому уровню 0.01%, иллюстрируя мощный эффект арбитражного капитала.

Заметным исключением является Hyperliquid, чья ставка финансирования демонстрирует значительную волатильность и частые всплески, значительно превышающие этот базовый уровень – явление, которое мы разберем в следующем разделе.

Рисунок 3: Сравнение динамики ставки финансирования BTC за 3-й квартал 2025 года. Hyperliquid (красный) демонстрирует значительную волатильность и резкие всплески, часто превышающие порог 0.01%. В отличие от этого, BitMEX (оранжевый) и Binance (синий) обеспечивают более стабильную среду для ставок.

Рисунок 3: Сравнение динамики ставки финансирования BTC за 3-й квартал 2025 года. Hyperliquid (красный) демонстрирует значительную волатильность и резкие всплески, часто превышающие порог 0.01%. В отличие от этого, BitMEX (оранжевый) и Binance (синий) обеспечивают более стабильную среду для ставок.

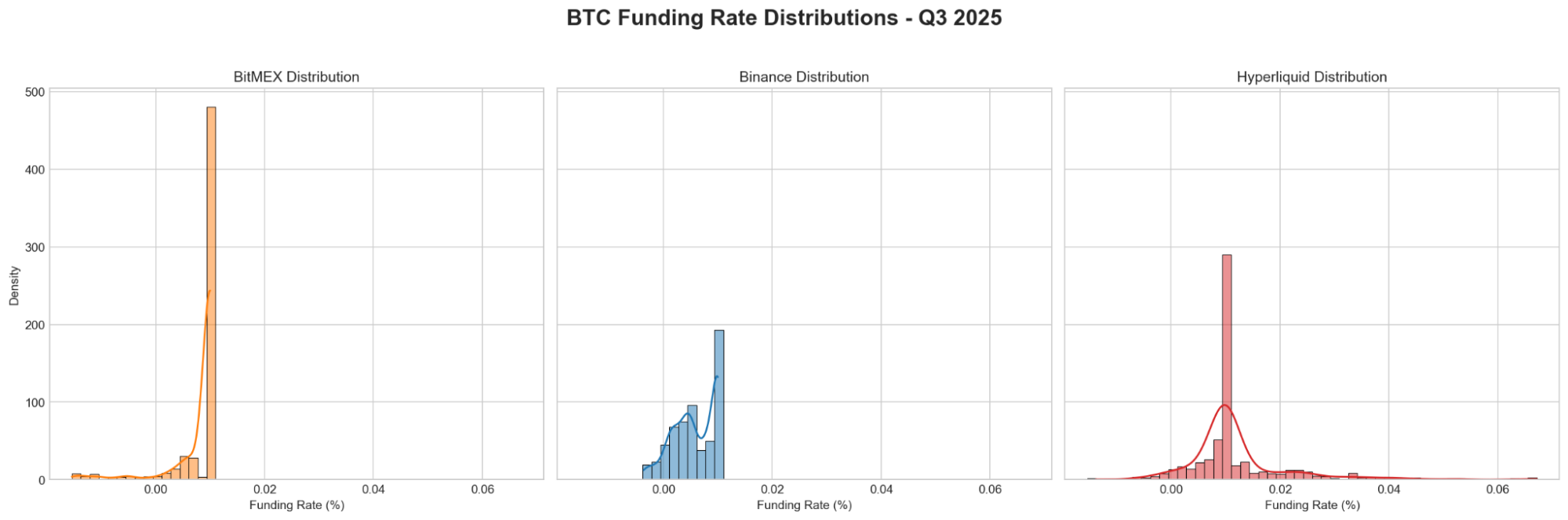

Рисунок 4: Распределение ставки финансирования BTC на разных биржах в 3-м квартале 2025 года.

Рисунок 4: Распределение ставки финансирования BTC на разных биржах в 3-м квартале 2025 года.

Рисунок 5: Сравнение динамики ставки финансирования ETH за 3-й квартал 2025 года. Hyperliquid (красный) характеризуется высокой волатильностью и частыми, резкими всплесками, в то время как BitMEX (оранжевый) и Binance (синий) поддерживают более стабильную и предсказуемую среду для ставок.

Рисунок 5: Сравнение динамики ставки финансирования ETH за 3-й квартал 2025 года. Hyperliquid (красный) характеризуется высокой волатильностью и частыми, резкими всплесками, в то время как BitMEX (оранжевый) и Binance (синий) поддерживают более стабильную и предсказуемую среду для ставок.

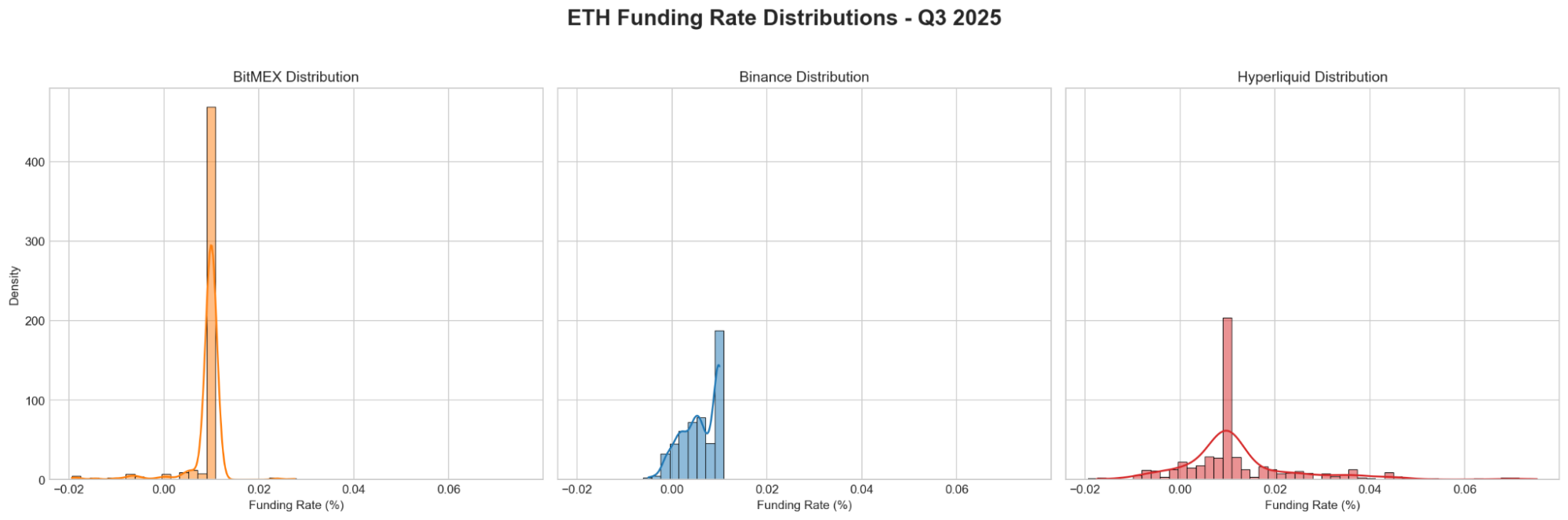

Рисунок 6: Распределение ставки финансирования ETH на разных биржах в 3-м квартале 2025 года.

Рисунок 6: Распределение ставки финансирования ETH на разных биржах в 3-м квартале 2025 года.

Различия в Ставках Финансирования на Разных Биржах: Стабильность против Волатильности

Анализ Ставок Финансирования Bitcoin (BTC) на BitMEX, Binance и Hyperliquid

|

Биржа |

Среднее |

Ст. откл. |

Мин. |

Макс. |

Частота 0.01% |

Частота полож. |

|

BitMEX |

0.0081% |

0.0049% |

-0.0154% |

0.0100% |

78.19% |

93.83% |

|

Binance |

0.0057% |

0.0039% |

-0.0036% |

0.0100% |

30.70% |

92.54% |

|

Hyperliquid |

0.0120% |

0.0097% |

-0.0139% |

0.0672% |

39.45% |

95.98% |

Анализ Ставок Финансирования Ethereum (ETH) на BitMEX, Binance и Hyperliquid

|

Биржа |

Среднее |

Ст. откл. |

Мин. |

Макс. |

Частота 0.01% |

Частота полож. |

|

BitMEX |

0.0090% |

0.0045% |

-0.0194% |

0.0276% |

87.52% |

95.12% |

|

Binance |

0.0060% |

0.0038% |

-0.0050% |

0.0100% |

31.71% |

92.68% |

|

Hyperliquid |

0.0126% |

0.0131% |

-0.0176% |

0.0752% |

33.57% |

88.81% |

Приведенные выше данные ясно показывают расхождения в стабильности ставок финансирования при сравнении BitMEX с другими биржами, такими как Hyperliquid и Binance.

- BitMEX: Как одна из старейших бирж криптодеривативов, BitMEX служит эталоном. Для BTC ставка финансирования составляла ровно 0.01% в течение 78.19% анализируемого периода, а для ETH – 87.52%. Низкое значение стандартного отклонения указывает на то, что ее ставки финансирования наиболее предсказуемы. Это отражает тот факт, что премия по бессрочным контрактам BTC и ETH на BitMEX большую часть времени соответствует спотовым ценам.

- Binance: Как крупнейшая криптобиржа, Binance имела самую низкую среднюю ставку финансирования как для BTC, так и для ETH, при этом ее медианная ставка постоянно была ниже 0.01%. Это указывает на наличие постоянного давления со стороны шорт-позиций на Binance по сравнению с BitMEX. Это отражает средние рыночные настроения за длительный период, а не ажиотаж отдельного момента.

- Hyperliquid: Демонстрируя самые волатильные ставки финансирования из трех площадок, Hyperliquid постоянно показывала самые высокие средние ставки и стандартное отклонение. Это прямой результат ее 1-часового окна расчета ставки финансирования, а также ее неспособности предложить такое же высокое кредитное плечо, как BitMEX, что делает ее гиперчувствительной к базису. Максимальные наблюдаемые ставки 0.067% для BTC и 0.075% для ETH значительно превышают показатели других бирж, подчеркивая ее склонность к резким, агрессивным всплескам.

Сравнение Ставок Финансирования Bitcoin и Ethereum

Хотя ставки финансирования для обоих активов следовали схожим общим тенденциям на разных биржах, данные выявляют ключевое различие: ставки финансирования ETH были игрой с «более высокой бетой» в 3-м квартале 2025 года:

- Немного более высокие ставки: На каждой бирже средняя ставка финансирования ETH была немного выше, чем у BTC.

- Значительно более высокая волатильность: На Hyperliquid стандартное отклонение ставки финансирования ETH составило 0.0131%, что почти на 35% выше, чем у BTC (0.0097%). Это означает, что ставки финансирования ETH были не только выше в среднем, но и гораздо более волатильными и склонными к более экстремальным всплескам.

Ключевые Выводы для Трейдеров

Понимание этой рыночной структуры предоставляет основу для выявления сделок с высокой вероятностью успеха. Вместо того чтобы предсказывать настроения, трейдеры могут делать ставку на соблюдение собственных правил рынка.

- Структурный минимум: не боритесь с положительным смещением в формуле.

Основной вывод заключается в том, что ставки финансирования в подавляющем большинстве случаев положительны — наши данные за 3-й квартал 2025 года показывают, что это верно более чем в 92% случаев. Это не случайно; это прямой результат компонента процентной ставки в формуле (+0.01%), который обеспечивает постоянный попутный ветер. Даже если вы настроены крайне по-медвежьи, помните, что положительная ставка финансирования ниже 0.01% уже означает, что бессрочный контракт торгуется с дисконтом к споту. Чтобы ставка стала отрицательной, рынок должен преодолеть этот встроенный положительный дрейф.

Следовательно, если торговая площадка, такая как Boros, показывает почти нулевую подразумеваемую ставку финансирования, открытие длинной позиции является структурно более выгодным по сравнению с короткой позицией в надежде на устойчивую отрицательную ставку. В этом сценарии формула ставки финансирования — не ваш друг; она активно работает, чтобы вернуть ставку в положительную зону. - Арбитражный Потолок: Не Ожидайте, что Высокие Ставки Будут Длиться Долго

Так же, как формула создает мягкий «пол», наличие большого институционального капитала создает жесткий «потолок». Как только ставки финансирования значительно поднимаются выше базового уровня 0.01%, они рекламируют двузначную годовую доходность, перед которой не могут устоять арбитражеры.

Миллиарды капитала от институтов и DeFi-протоколов постоянно отслеживают эти возможности. Когда появляется премия, они одновременно открывают короткую позицию по бессрочному контракту и покупают спотовый актив – сделка, которая быстро сжимает премию и заставляет ставку финансирования снижаться.

Это означает, что, хотя ставки могут резко расти, эти всплески по своей природе нестабильны и недолговечны. Делать ставку на устойчиво высокие ставки – значит ставить против огромного, эффективного и хорошо капитализированного сегмента рынка.

Заключение

Торговля ставками финансирования – новое явление в криптоиндустрии, и мы в BitMEX рады видеть следующую эволюцию криптодеривативов. Наш анализ показывает, что успех на рынке ставок финансирования достигается не за счет предсказания хаотичных настроений, а за счет овладения базовой структурой рынка.

Два основных фактора – гравитационное притяжение формулы финансирования к 0.01% и большой пул арбитражного капитала, который обеспечивает его соблюдение – создали удивительно предсказуемую среду. Понимая, почему ставки привязаны к «якорю» и почему отрицательные ставки являются аномалиями, трейдеры могут выйти за рамки спекуляций на цене и использовать высоковероятные возможности, заложенные в самой архитектуре рынка, которую BitMEX впервые представила девять лет назад.

English (US) ·

English (US) ·